この銘柄知っているけど、分析してなくて、チャートで大分下がっていたので、分析したいと思います。

結論:稼げるビジネスモデルで業績も悪くなく、高配当株としていい会社です。

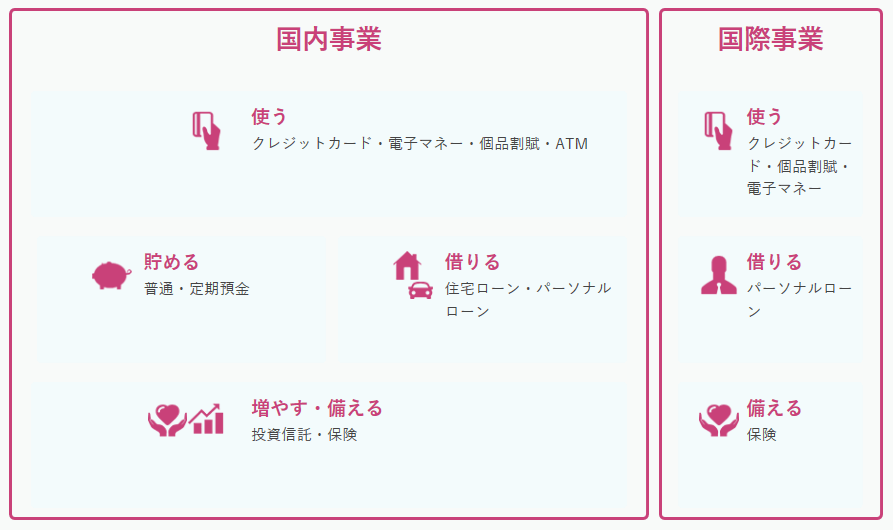

ビジネスモデル

金融業でクレジットカード、ローン、保険などで稼いています。こういった分野が設けやすい分野です。例えばクレジットカードが主に利用者のリボ払い、加盟店手数料が収益源、仕組みがあれば勝手に回せるビジネスモデルです。ローンや保険も同じで一回契約すればずっと収益があります。ビジネスモデルとして問題ないです。

株主としていいビジネスモデルの反面、利用者に対してリボ払いやローン、保険がネギかもになるので利用しない方がいいです。

配当政策

当社は、株主の皆さまに対する利益還元を経営の重要施策と位置付け、株主の皆さまへの適正な利益配分を実施するとともに、事業拡大や生産性向上を実現するための内部留保資金の確保を行い、企業競争力を高めることを基本方針としております。

一般的のことしか書いていないので、配当推移を確認しましょう。

配当推移

2006年株式分割を行って、1:3に分割しましたので、実施ずっと増配しています。

特に問題ないです。

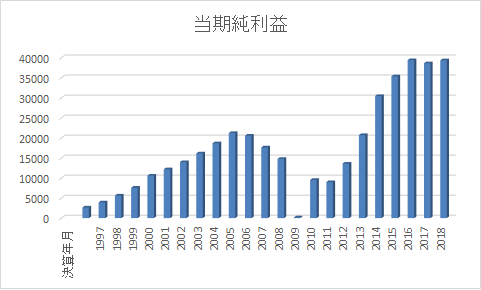

業績

| 決算年月 | 決算年月 | 回次 | 当期純利益 | 純利益率 | 自己資本比率 |

| 1997 | 平成9年 | 第16期 | 2,654 | 8.1% | 15.10% |

| 1998 | 平成10年 | 第17期 | 3,932 | 9.2% | 17.00% |

| 1999 | 平成11年 | 第18期 | 5,640 | 10.5% | 19.80% |

| 2000 | 平成12年 | 第19期 | 7,600 | 12.2% | 19.90% |

| 2001 | 平成13年 | 第20期 | 10,613 | 14.9% | 19.90% |

| 2002 | 平成14年 | 第21期 | 12,213 | 14.2% | 19.70% |

| 2003 | 平成15年 | 第22期 | 13,984 | 13.8% | 20.00% |

| 2004 | 平成16年 | 第23期 | 16,179 | 14.8% | 21.80% |

| 2005 | 平成17年 | 第24期 | 18,683 | 15.2% | 20.90% |

| 2006 | 平成18年 | 第25期 | 21,262 | 14.7% | 20.10% |

| 2007 | 平成19年 | 第26期 | 20,592 | 11.9% | 18.60% |

| 2008 | 平成20年 | 第27期 | 17,653 | 9.7% | 18.90% |

| 2009 | 平成21年 | 第28期 | 14,788 | 8.4% | 19.00% |

| 2010 | 平成22年 | 第29期 | 197 | 0.1% | 18.00% |

| 2011 | 平成23年 | 第30期 | 9,540 | 5.6% | 17.70% |

| 2012 | 平成24年 | 第31期 | 8,988 | 5.3% | 17.50% |

| 2013 | 平成25年 | 第32期 | 13,616 | 6.6% | 9.10% |

| 2014 | 平成26年 | 第33期 | 20,743 | 7.3% | 8.60% |

| 2015 | 平成27年 | 第34期 | 30,491 | 9.3% | 7.60% |

| 2016 | 平成28年 | 第35期 | 35,412 | 9.8% | 7.80% |

| 2017 | 平成29年 | 第36期 | 39,454 | 10.5% | 8.30% |

| 2018 | 平成30年 | 第37期 | 38,677 | 9.5% | 7.60% |

| 2019 | 平成31年 | 第38期 | 39,408 | 9.0% | 7.10% |

リーマンショック後業績回復しまして、右上がりの状態です。借金が増えましたので自己資本率下がっているのはちょっと気になります。

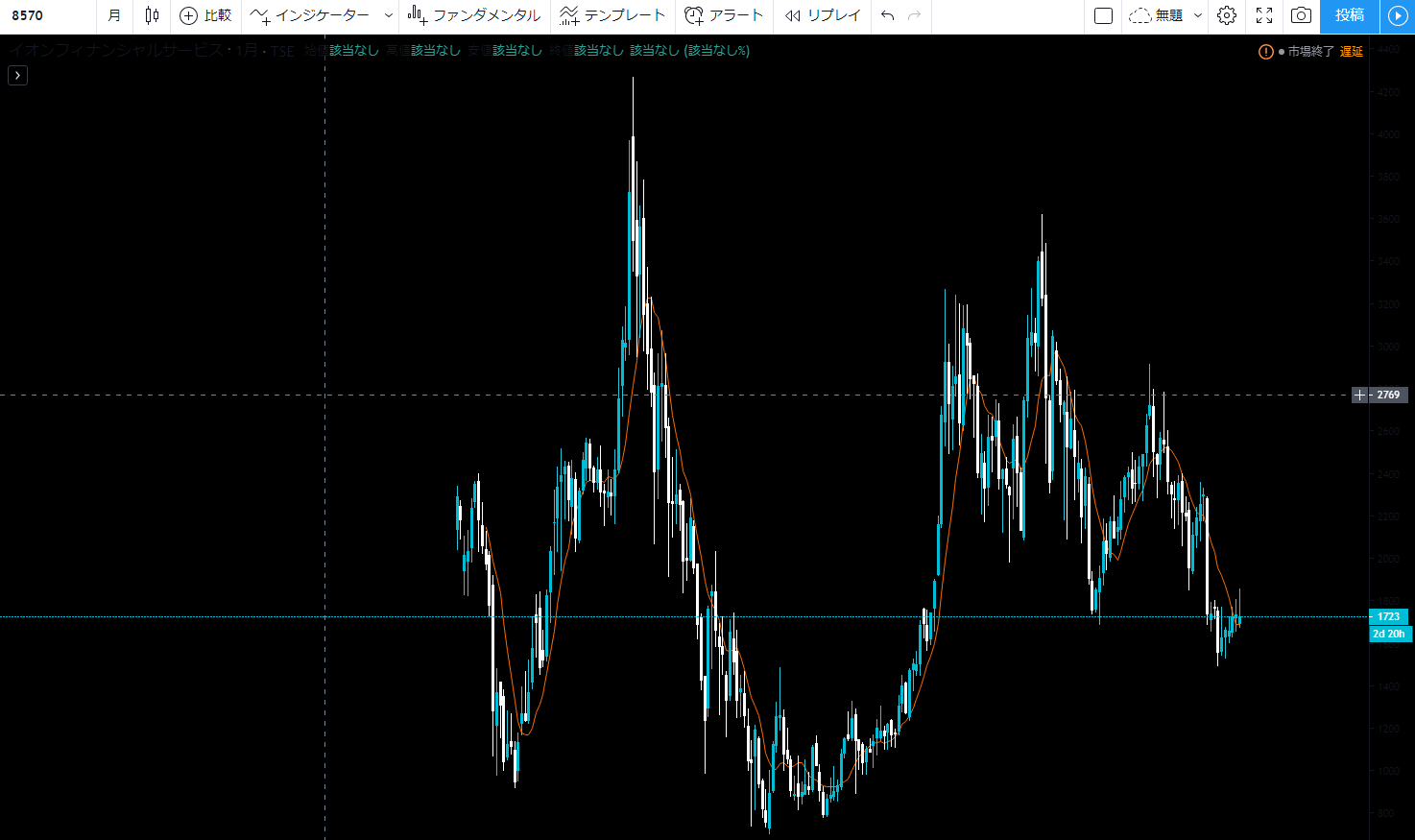

チャート

月足で見れば、直近安値切り下げて下降トレンド中、現在値として安い方です。止まったら買いたいが、月足ベースのWボトルできるか分からない、V字回復の場合もありえます。

週足で見れば、短期的に上昇トレンド発生、戻り売りを受けてから買いたいです。戻り売りのきっかけが新型コロナウイルスになるかもしれないです。

まとめ

イオンフィナンシャルサービスは高配当株としていい会社です。最後はタイミングを取るだけです。株と為替のタイミングのとり方がちょっと違うです。株の場合値が飛んだことが頻繁に発生するので、短期足の判断で難しいです。逆張り的なことで入ることが多く、必然的に計画的ナンピンすることを事前に考える

コメント