監視銘柄の一つで、日本人が保険が好きで、加入している人が多いので、保険の会社が儲かるではと思って、第一生命を分析します。

結論:高配当銘柄で、業績及び事業内容でも問題なく、配当狙ってもいい会社です。

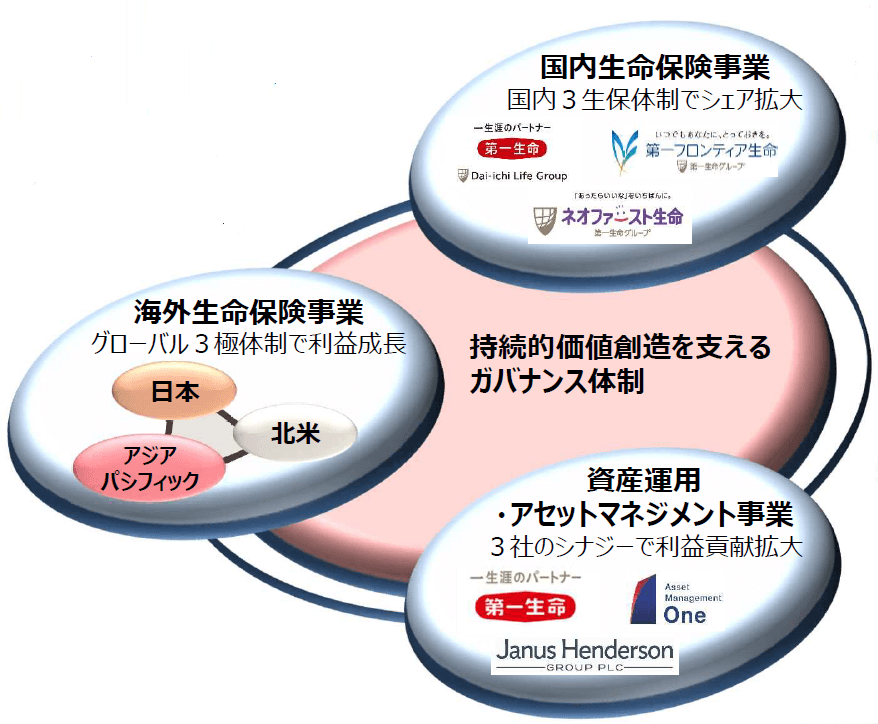

ビジネスモデル

3つ事業があります。国内生命保険事業が76%くらいあるので、一番メインの事業です。

保険会社の収益構造として、下記になります。

契約者が支払った保険料を運用し、将来の保険金支払いに備える。契約時の見積もりと契約満了時の実績との差異が保険会社の損益。ただし、契約開始から契約満了までに数十年かかることも。

資産運用会社の性質もあります。もちろん予定死亡率を考慮して、儲ける構造になっています。特に貯蓄型保険が手数料が高いので、自分が貯蓄型を加入しないけど、安心を求めて営業マンに勧められ、加入が多ければ、会社が儲かります。

リスクとして日本が少子化が進んでおり、将来保険に加入する人数が減る。

ビジネスモデルとして、保険事業自体が需要があり、儲かる仕組みで悪くないです。

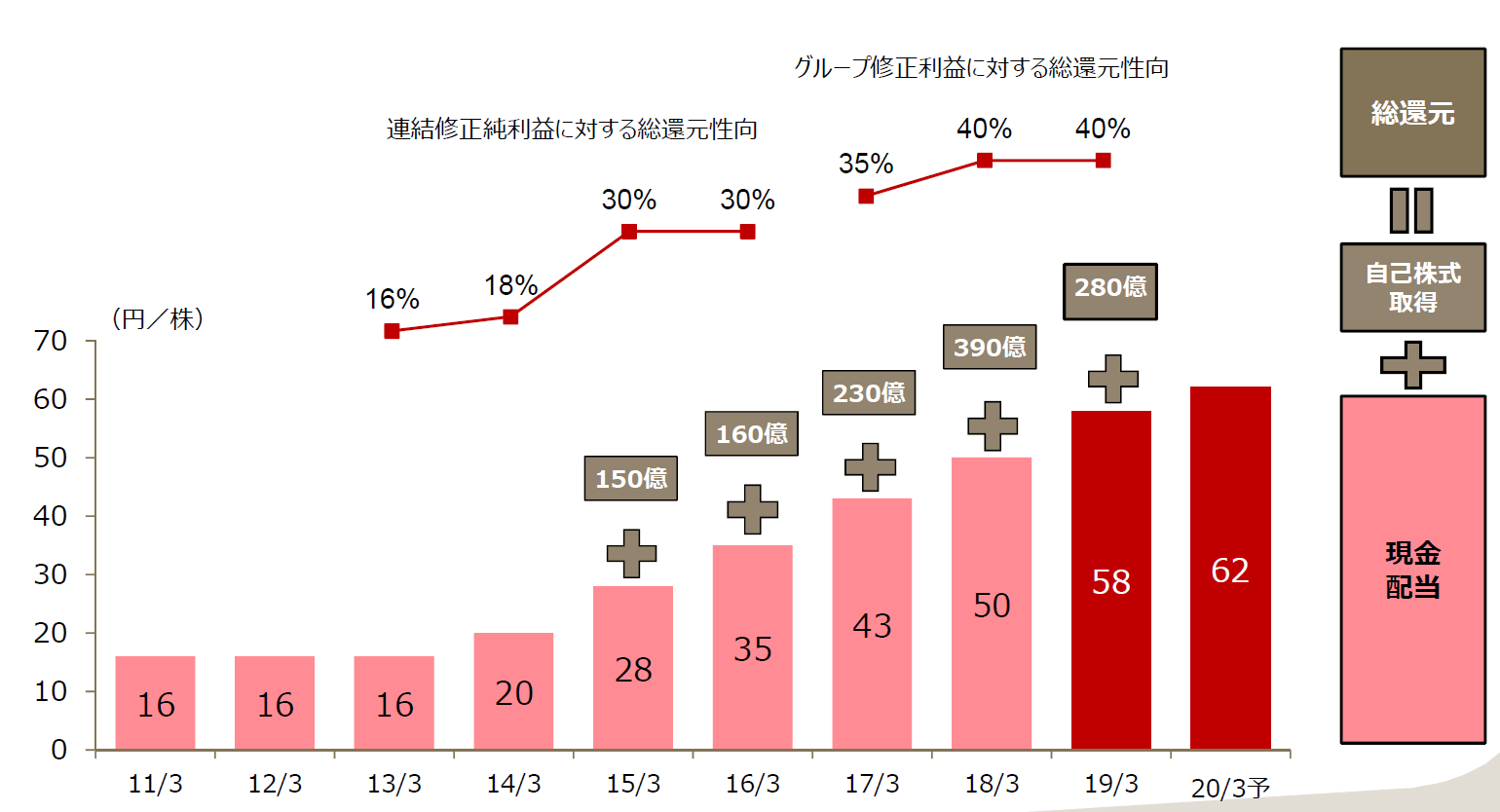

配当政策

当社グループは、将来の事業環境の変化に備えるための財務健全性の維持や成長投資に必要な内部留保の確保、株主さまに対する資本コストを意識した適切な利益還元、それぞれのバランスを考慮し、企業価値の向上に努めていくことを基本方針としております。

株主還元は安定的な株主配当を基本とし、グループ修正利益に対する総還元性向(注)40%を目処としつつ、利益成長に伴う株主還元の充実を図ります。毎期の株主配当については、業績動向、市場環境、規制動向等を総合的に勘案し決定してまいります。自己株式取得については、業績動向、資本の状況等を勘案しつつ実施を検討してまいります。

総還元性向が40%くらいで明記しており、累進ではないので、利益が下がれば減配する可能性があります。配当推移を確認しましょう。

配当推移

配当推移が綺麗に右上がりです。これを見る限り業績も上がっているはずです。

株主に対しての姿勢としても特に問題ないです。ちなみに現時点配当利回りが4%くらいです。

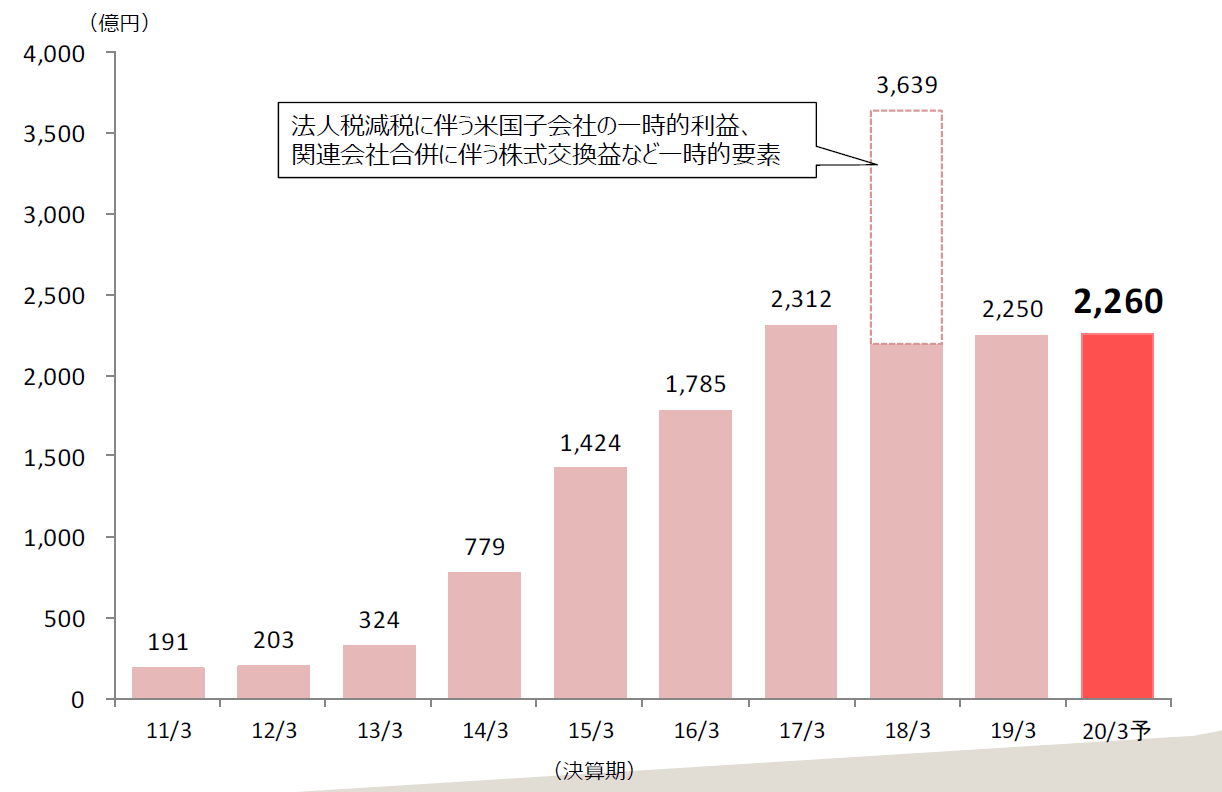

業績

| 決算年月 | 決算年月 | 回次 | 当期純利益 | 純利益率 | 自己資本比率 |

| 2008 | 平成20年3月 | 第106期 | 131,242 | 4.11% | 5.00% |

| 2009 | 平成21年3月 | 第107期 | 86,813 | 1.78% | 1.90% |

| 2010 | 平成22年3月 | 第108期 | 55,665 | – | 3.00% |

| 2011 | 平成23年3月 | 第109期 | 19,139 | 0.58% | 2.20% |

| 2012 | 平成24年3月 | 第110期 | 20,357 | 0.58% | 2.90% |

| 2013 | 平成25年3月 | 第111期 | 32,427 | 0.89% | 4.60% |

| 2014 | 平成26年3月 | 第112期 | 77,931 | 1.79% | 5.20% |

| 2015 | 平成27年3月 | 第113期 | 142,476 | 2.62% | 7.20% |

| 2016 | 平成28年3月 | 第114期 | 178,515 | 3.20% | 5.90% |

| 2017 | 平成29年3月 | 第115期 | 231,286 | 5.18% | 6.00% |

| 2018 | 平成30年3月 | 第116期 | 363,928 | 7.45% | 7.00% |

| 2019 | 平成31年3月 | 第117期 | 225,035 | 6.80% | 6.60% |

| 2020 | 平成32年3月 | 第118期 |

利益が増加傾向し、利益率も増加傾向です。保険事業で自己資本率が高くならないのは特徴で、他社の保険会社と比較するしかないと思います。業績としては特に問題ないです。

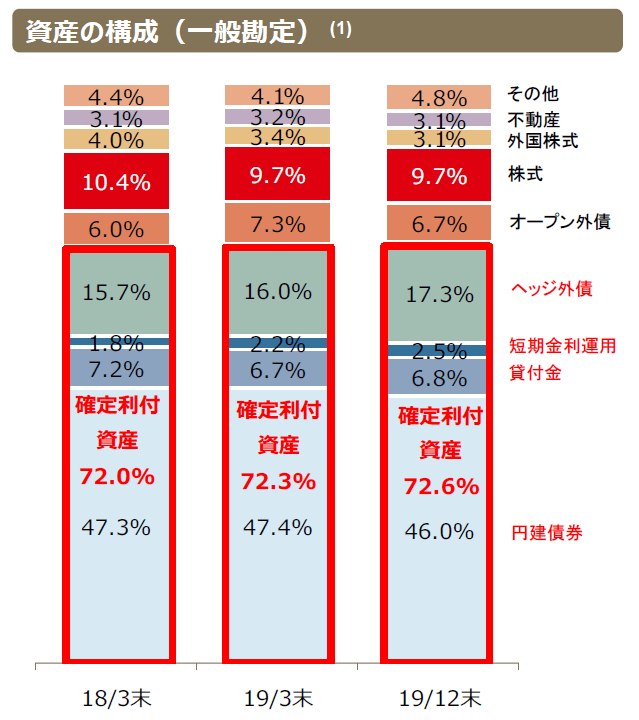

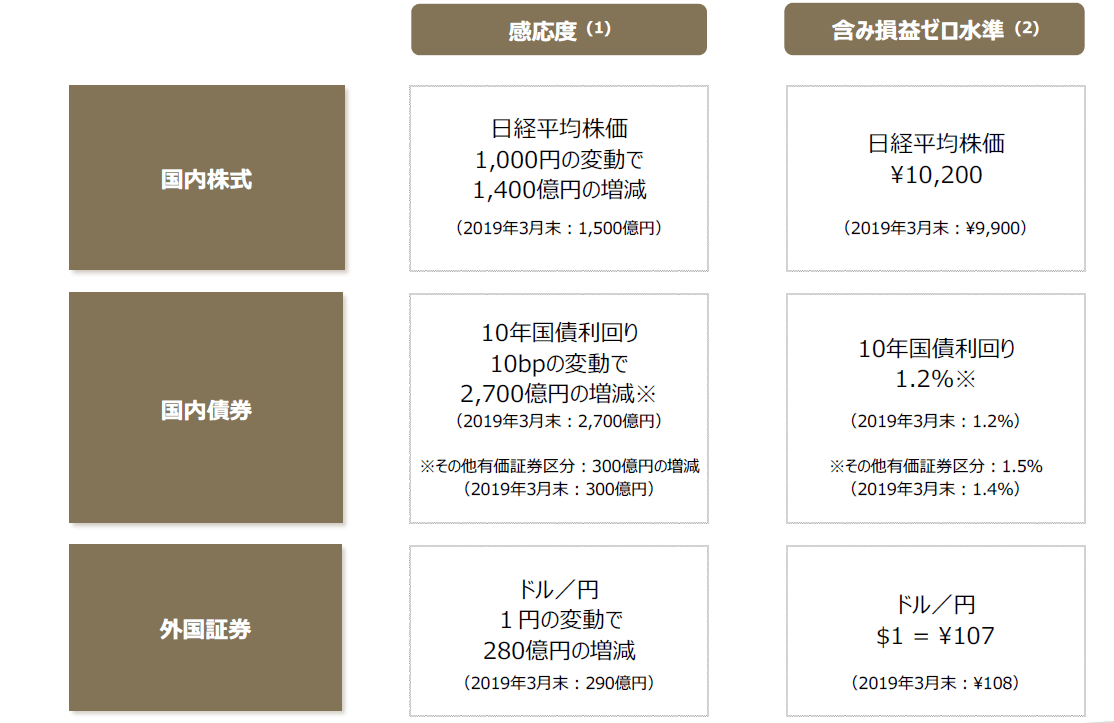

資産運用

保険会社の収益の重要の一つが資産運用収益で、その内訳をちゃんと確認しましょう。

円建債権が一番多いです。守り重視のポートフォリオで、大きな失敗がないと思います。

国内株式が結構前から購入したようで、ほぼ含み益の状態で、外国証券のドル円107円が高くはなく比較的安い水準で買っていた。割合が大きい国内債ですが、現在マイナス金利で、調べると平成23以後1.2%切った、ということは半分の資産が8年前に購入した。

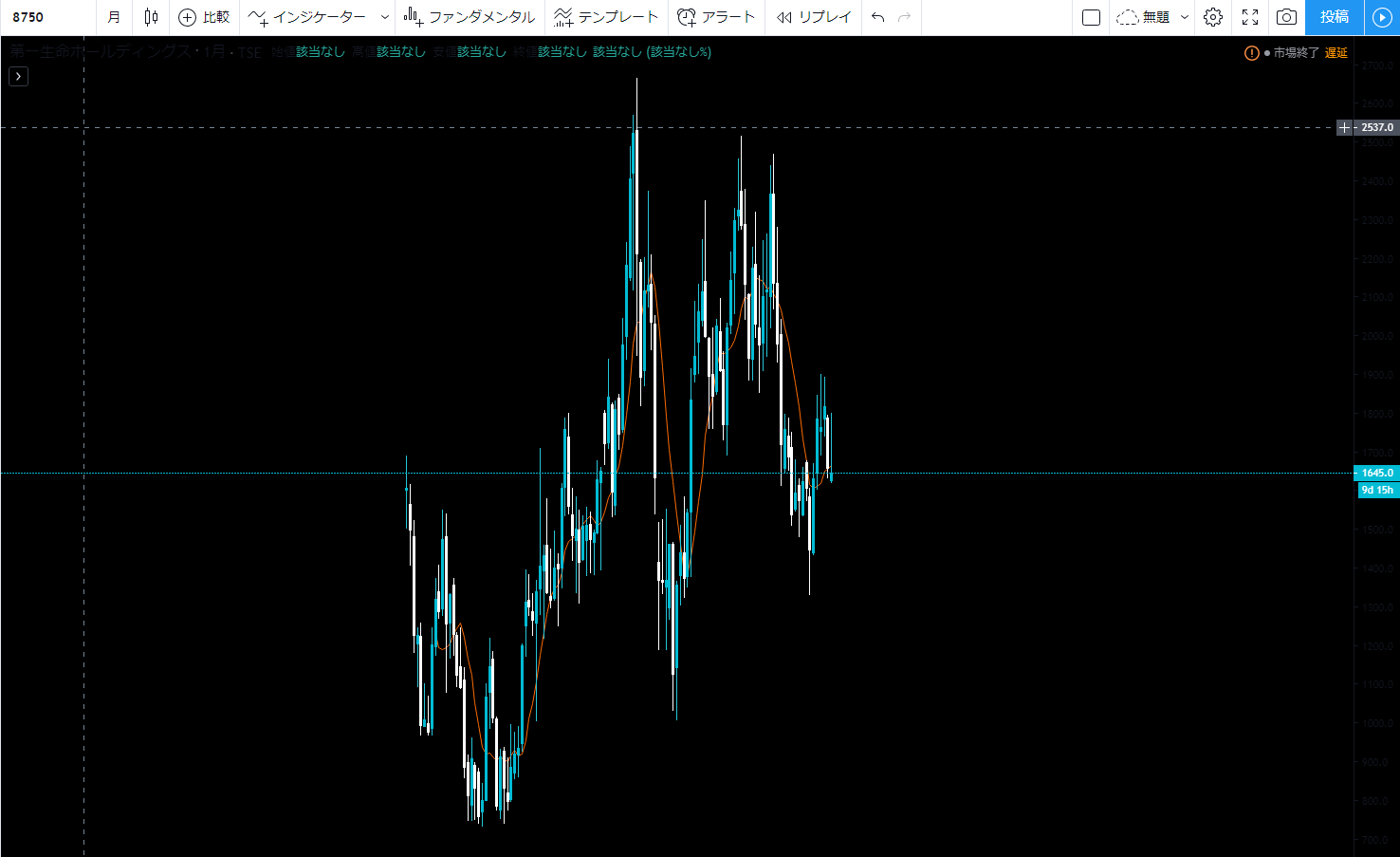

チャート

月足

チャートで見れば上昇波が高値更新していない時点でレンジに移行するように見えます。現在の値段がレンジの真ん中で方向感がない所で、買い目線であれば高くはなく位置で押し目買いで買ってもいいレベルです。

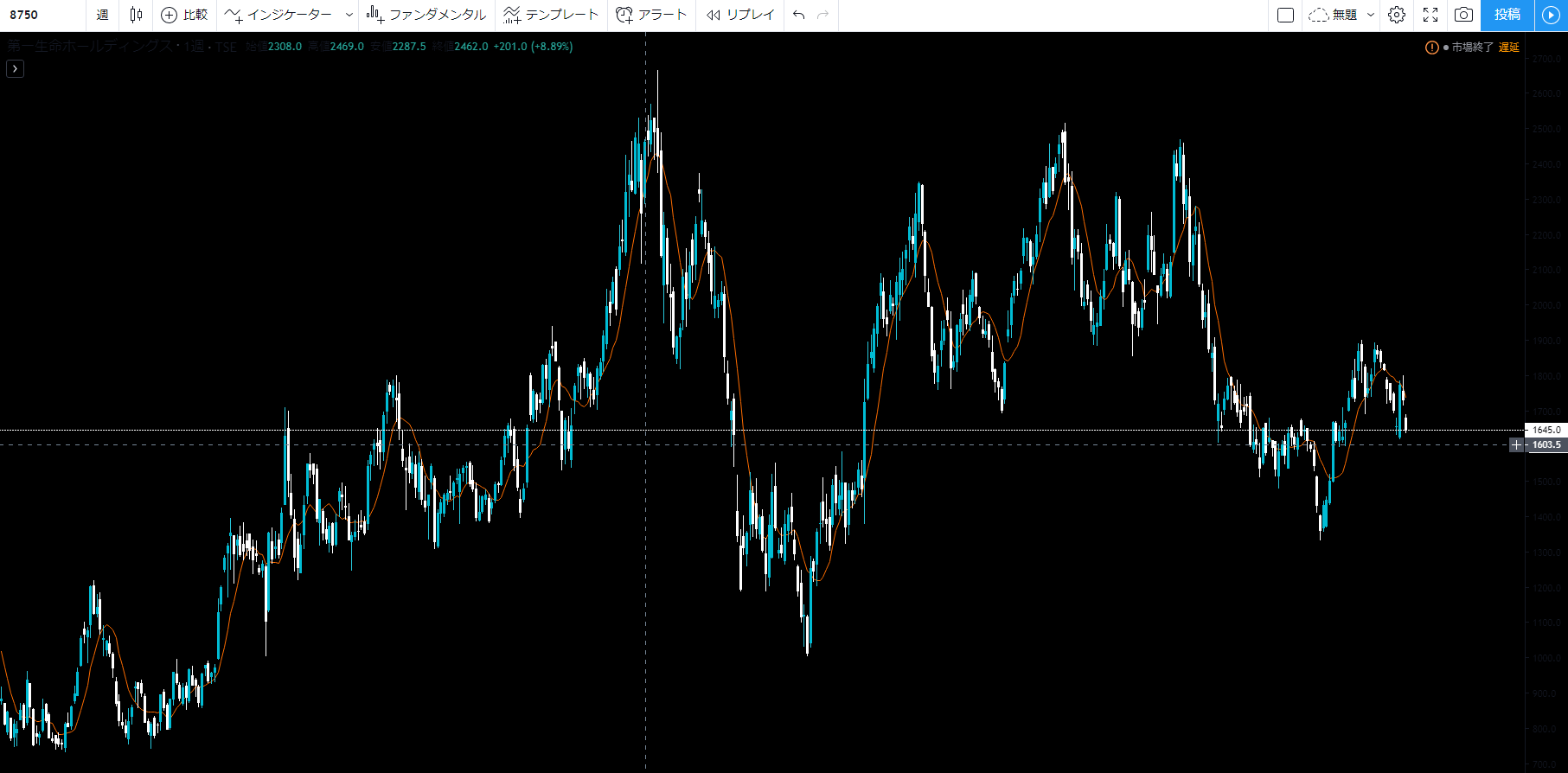

週足

2019年9月からの上昇波の押し目の所で、止まったら買ってもいいです。

まとめ

第一生命ホールディングスは会社としていい会社で、高配当銘柄として認定できます。現在の値段も押し目買いできる所で、押し目崩れても安値でまた買える。

他の保険会社の銘柄分析をご参照

コメント