1年前から監視している高配当銘柄で、コロナショックで流石に逆張りできず、先日トレンド転換と判断して購入した銘柄で、銘柄分析したいと思います。

ビジネスモデル

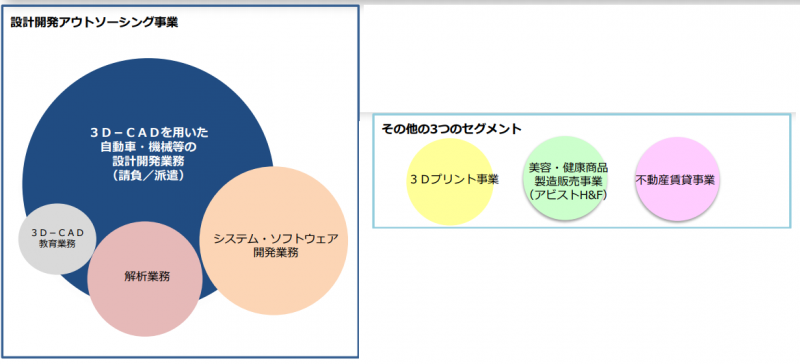

メインは自動車・機械の設計業務。設計技術者の集団とした会社です。専門性が持った技術集団で各メンバーの技術力により集団の全体の力を決めるです。ビジネスモデルとしてまぁ悪くはないです。

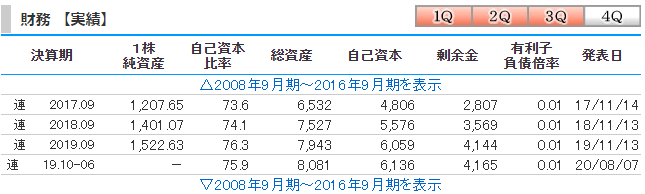

財務状況

自己資本比率が高く、殆ど負債がなく、余剰金も増えていて特に問題ない財務状況です。

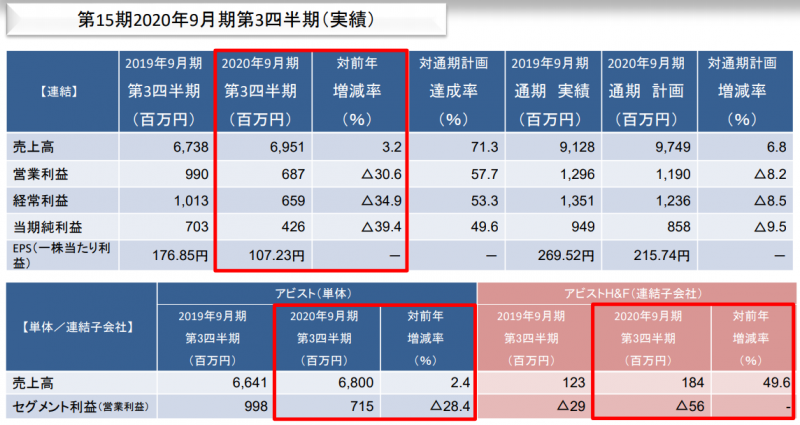

業績

直近の業績として売上が増加しており、待遇改善による人件費増の影響で利益率が現象していました。これはコロナの影響と関係ない部分で、人件費が上がると今後下がらない可能性も高いので、この水準で投資するかとうかの判断になります。

利益率として12.6%で、高くはないけど、技術者集団としてまずまずの利益率でした。

美容商品、3Dプリンター事業も挑戦しており、未だ利益になっていない状態で、今後を期待します。

配当

配当政策

当社は、株主に対する利益還元を経営の重要課題の一つとして位置づけ、継続的かつ安定的な配当を実施することを基本方針としております。連結配当性向35%以上を基本的な配当政策とし、配当金額を決定していく方針です。

配当推移

| 2013年度 (実績) | 2014年度 (実績) | 2015年度 (実績) | 2016年度 (実績) | 2017年度 (実績) | 2018年度 (実績) | 2019年度 (予定) | 2020年度 (予想) | |

|---|---|---|---|---|---|---|---|---|

| 年間 | 36.0円 | 36.0円 | 46.0円 | 65.0円 | 78.0円 | 94.0円 | 102.0円 | 102.0円 |

| 配当性向 | 30.0% | 69.7% | 34.1% | 30.0% | 32.1% | 34.9% | 42.8% | 47.3% |

配当金が右上がりになります。配当性向も上がりました。現在の水準なら問題ないけど、上がり続ければよろしくないです。

チャート

下降トレントライン上に抜けた時点で買い転換して買ってもいいです。現在戻り高値も抜いてダウ理論でも買い転換しています。押し目買いすればいいです。

まとめ

高配当銘柄として価値があると思っています。これから更に上昇すると高配当としてなくなり、普通の銘柄に成りかねないです

コメント