ずっと保有している銘柄で、業績もよく、株価も上昇トレンド中で、高配当ではなくなりつつありますが、紹介させていただきます。

結論から言うと:上昇トレンド中で、高配当とは言えない利回りになっていますが、チャンスの時買えば配当と株の成長両方期待できる。

ビジネスモデル

主に3つの事業があります。ベントナイト事業部門、アグリ事業部門、化成品事業部門。売上が大きく占めているのはベントナイト事業部門です。

ベントナイト事業では、鋳物用、土木建築用、ペット用トイレ砂の製造販売のほか、調泥材の仕入販売および各種研究・分析を行っております。

業界てはトップの企業で、今回のコロナショックでは影響受けなくて、増益になっています。

配当政策

当社グループは、株主の皆様に対する安定的な利益還元を経営の最重要課題のひとつとして位置づけており、今後の事業拡充と経営体質の強化を図りながら、安定配当を長期的に継続していくことを基本方針としております。

また、内部留保資金につきましては、今後の事業展開に不可欠な研究開発および設備資金などに充当し、業容の拡充および競争力の強化を図るとともに、キャッシュ・フローの充実および財務体質の強化に努めてまいります。

特に明示していなくて、実績を見ましょう。

配当推移

右上がりの増配になっています。特に問題ないです。

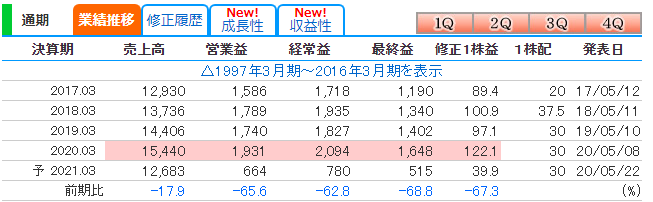

業績

| 決算年月 | 決算年月 | 回次 | 経常利益 | 自己資本比率 |

| 2006 | 平成18年 | 第72期 | 501,141 | 71.60% |

| 2007 | 平成19年 | 第73期 | 170,513 | 71.50% |

| 2008 | 平成20年 | 第74期 | 412,664 | 72.10% |

| 2009 | 平成21年 | 第75期 | 539,384 | 69.20% |

| 2010 | 平成22年 | 第76期 | 674,025 | 71.40% |

| 2011 | 平成23年 | 第77期 | 1,176,002 | 73.10% |

| 2012 | 平成24年 | 第78期 | 1,403,319 | 74.60% |

| 2013 | 平成25年 | 第79期 | 1,671,648 | 76.30% |

| 2014 | 平成26年 | 第80期 | 1,723,617 | 78.80% |

| 2015 | 平成27年 | 第81期 | 1,624,143 | 80.20% |

| 2016 | 平成28年 | 第82期 | 1,545,444 | 82.00% |

| 2017 | 平成29年 | 第83期 | 1,718,338 | 83.20% |

| 2018 | 平成30年 | 第84期 | 1,935,486 | 84.60% |

| 2019 | 平成31年 | 第85期 | 1,827,946 | 85.10% |

| 2020 |

基本右上がりの増収になっています。最近の決算でも17.5%の増収になっていおり、業績がいいです。

2020年08月

コロナの影響で、業績に一変して、来年予測が大幅減益になりました。財務状況が盤石で倒産がないので、現在底から頑張ってほしいです。高配当株投資が低迷期こそ買う時でもあります。

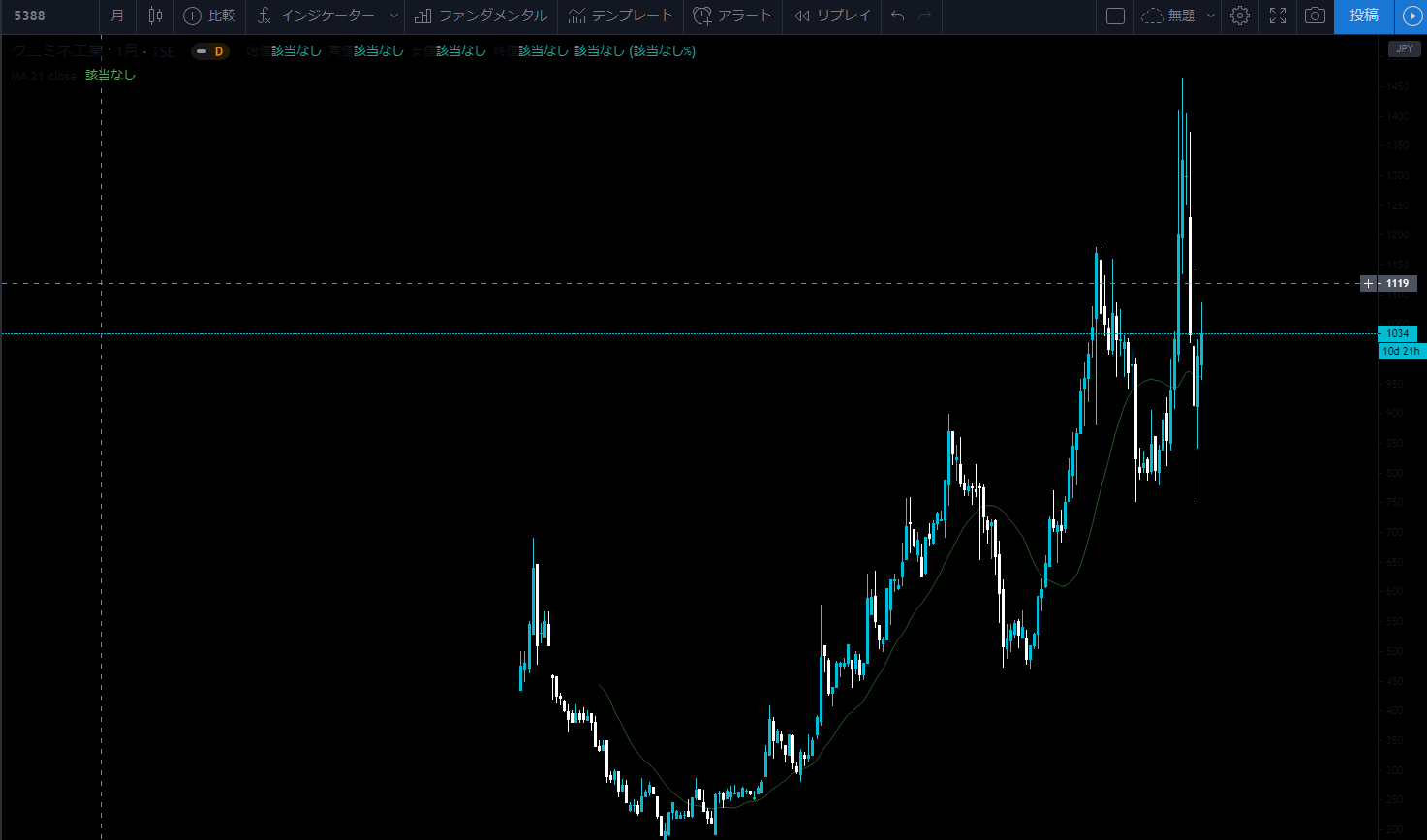

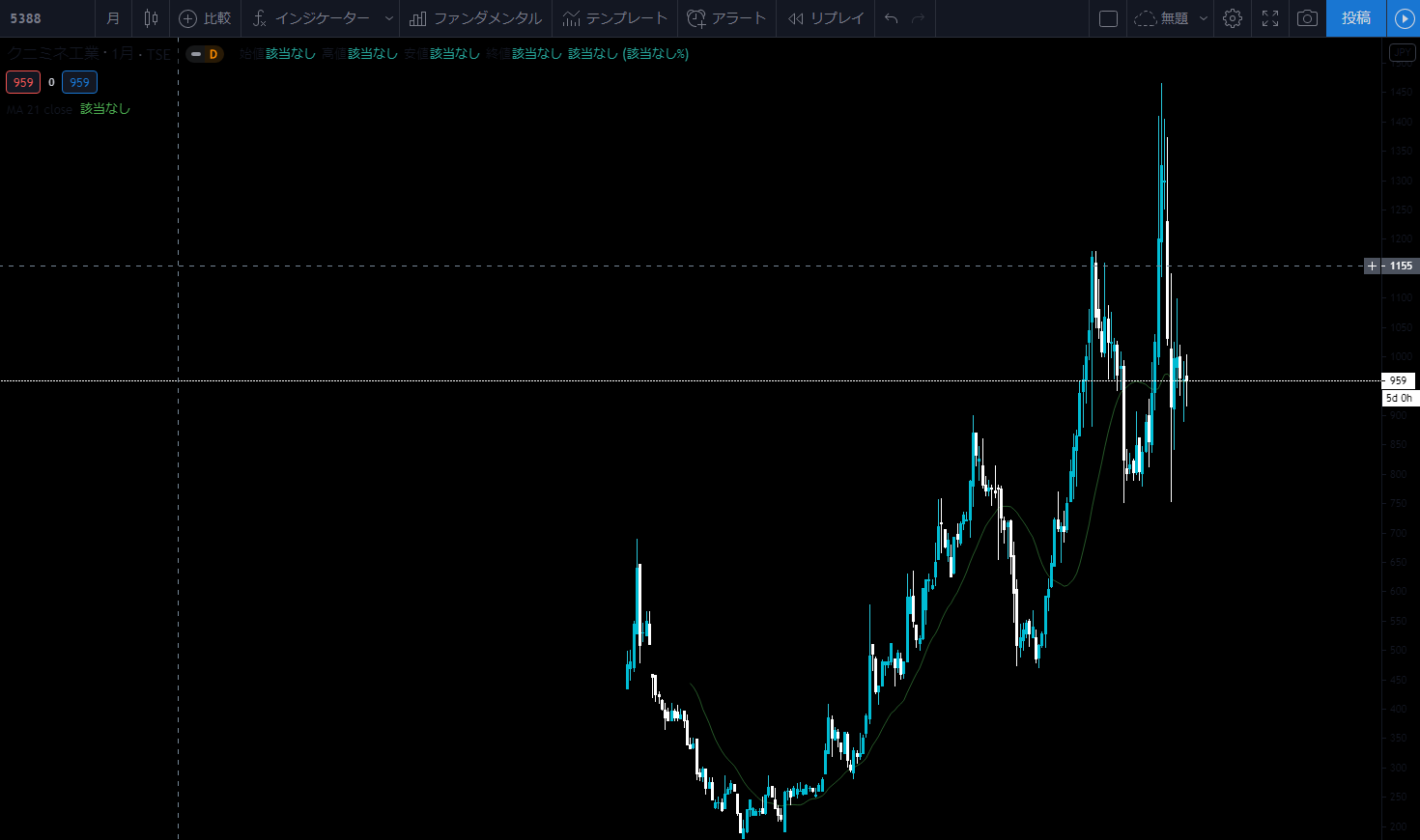

チャート

買うチャンスとして、2016年の押し目、2019年の押し目、2020年コロナショックの押し目位ですね。以前が押し目がちゃんとWボトルで底値作ったですが、今回がV字で回復中、逆張りしないと入らないです。

2020年08月

コロナで押し安値でサポートされ、現在中間で揉み合っています。短期的方向感がない状態で、買うにしてもちょっと様子見してからと思います。

まとめ

クニミネ工業が有名ではないけど、財務面、業績面として非常にいい企業で、株主としてずっと保有したい銘柄です。長期的に配当金を貰いながら、株価の上昇も期待できます。

購入するなら1株購入できる【SBIネオモバイル証券】をおすすめです。

コメント